原外管局官员谈汇改十年:汇率政策应被善意忽视

【写在前面】

从2005年7月21日中国人民银行(央行)废除原先盯住单一美元的货币政策而转向浮动汇率制度至今,刚刚好整十年。作为亲历了中国整个汇率制度改革的人,中国金融四十人论坛高级研究员、原国家外汇管理局国际收支司司长管涛最新撰文称,未来,人民币汇改必须进一步增强人民币汇率弹性,进一步发展外汇市场,进一步摆正人民币汇率政策的位置。管涛1992年加入国家外汇管理局,先后在政策研究和国际统计部门工作,2009年出任国际收支司司长。参与了1994年以来中国外汇体制改革的重大方案设计。2015年4月,管涛宣布从国家外管局离职,加盟中国金融四十人论坛专职从事研究工作。

以下为文章全文:

自2005年7月人民币汇率形成机制改革重启至今,已经走过了十年。在这十年里,无论是人民币汇率水平还是汇率形成机制,均发生了翻天覆地的变化,然而改革依然在路上。

人民币汇率不再低估

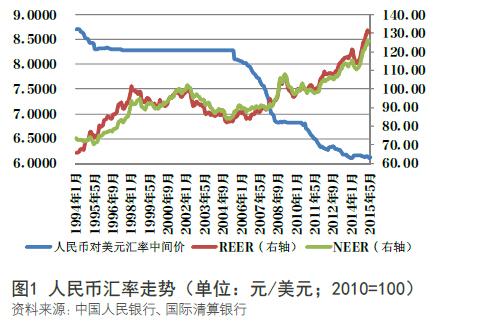

过去十年,人民币双边和多边汇率总体走强。从2005年7月重启汇改至2015年4月末,人民币兑美元汇率中间价累计升值了35%,国际清算银行编制的人民币名义和实际有效汇率指数分别累计升值了42%和56%。其中,2008年9月国际金融危机爆发以来,人民币双边汇率累计升值了12%,名义和实际有效汇率指数分别升值了32%和27%。在全球金融动荡,主要经济体因实施货币刺激政策而陷入竞争性贬值的情况下,人民币再次像上次亚洲金融危机时期那样,在国际货币体系中扮演了“定海神针”的角色。

过去十年,我国经常项目收支趋向基本平衡。自1994年外汇体制改革以来,我国经常项目收支(主要是货物贸易)连年顺差,且2005年后顺差不断扩大,2007年最高达到当年国内生产总值的10.1%。2008年爆发国际金融危机后,该比例逐年回落,自2010年起降至国际认可的合理标准以内。2014年全年,经常项目顺差2197亿美元,同比增长48%,与国内生产总值之比为2.1%,较上年回升了0.5个百分点,但仍低于国际认可的合理标准。2015年一季度,随着货物贸易顺差大幅反弹,经常项目顺差激增至789亿美元,同比扩张了10.3倍,与同期国内生产总值之比为3.4%。这主要是因为国内经济下行、国际大宗商品价格下跌导致顺差扩张。

过去十年,人民币汇率趋于均衡合理水平。2005年以来,经常项目顺差占比急剧上升,一度成为国际社会非议人民币汇率政策,发起对华贸易和投资保护主义行动的重要借口。2007年6月,国际货币基金组织专门出台新的《成员国双边政策监督的决定》,重点加强对成员国汇率政策实施的监督,这被认为是进一步向中国施压人民币汇率重估。随着我国经常项目收支趋向基本平衡,尤其是2011年起占比基本维持在2%左右,显示人民币汇率水平趋向合理。2012年,国际货币基金组织将对人民币汇率水平评估的结论从“显著低估”改为“温和低估”;2015年5月底,国际货币基金组织在第四条款磋商总结报告中更是明确指出,人民币汇率水平“不再低估”。这既显示了中国经济再平衡的积极成果,也为中国更好地参与全球经济治理改革争取了主动。

人民币汇率形成市场化大发展

人民币汇率形成市场化大发展 过去十年,人民币汇率的浮动区间逐步加大。2005年7月21日汇改之初,银行间市场(即批发市场)人民币兑美元汇率日间有管理的波幅为中间价(或基准价)的上下0.3%;2007年5月21日,波幅扩大到上下0.5%;2012年4月16日,进一步扩大到上下1%;2014年3月17日扩大至上下2%。与此同时,2005年9月起,取消了对银行为客户办理结售汇业务时非美元货币对人民币的挂牌汇率浮动区间的限制;2014年7月起,取消美元兑人民币的挂牌汇率浮动区间限制。自此,银行结售汇市场(即零售市场)取消了汇率浮动区间管理。

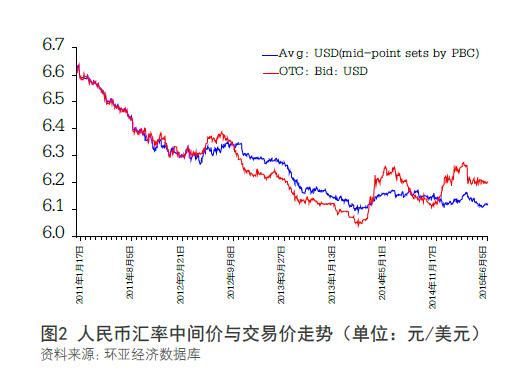

过去十年,人民币汇率逐渐呈现有涨有跌的双向波动。2005年汇改以来,人民币汇率总体呈现单边升值走势。2011年底起,受内外部不确定、不稳定因素的影响,人民币汇率开始呈现有涨有跌的双向波动。2011年11月底12月初,银行间市场人民币对美元交易价一度多次触及日间汇率波幅上限。2012年四季度起,随着内外部市场环境回暖,资本大量回流,人民币汇率又呈现新一轮单边升值走势,2014年初最高交易价一度升至6.04元兑1美元。进入2014年2月,特别是3月中旬人民币汇率日间波幅进一步扩大至2%以后,人民币汇率开始维持有升有贬的振荡走势,汇率弹性进一步增强。

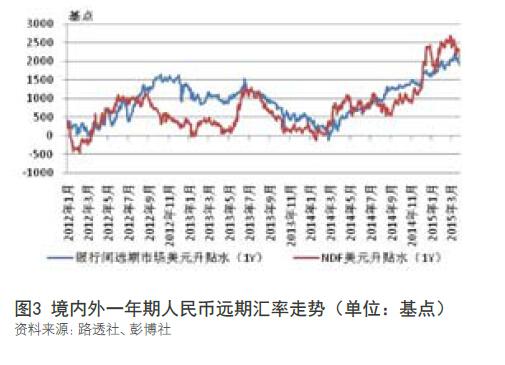

过去十年,人民币汇率资产属性逐渐显现。在1994年外汇体制改革、汇率并轨时,我国就确立了现行的“以市场供求为基础的、有管理的浮动”汇率安排。过去二十多年来,人民币双边和多边汇率的升值,本质反映了国际收支持续“双顺差”,市场外汇供大于求的客观现实。其中,2005~2009年,经常项目顺差与资本项目顺差对我国国际收支总顺差、外汇储备资产增加的平均贡献率分别为73%和27%;2010、2011和2013年,其平均贡献率分别为36%和64%;2014年,全年分别为85%和15%(其中,一季度分别为7%和93%,二至四季度分别为136%和-36%)。理论上讲,如果国际收支顺差、外汇储备增加主要来自于经常项目顺差,则其来源是稳定的;反之,如果主要来自于资本项目顺差,则来源有可能是不稳定的。而且,当外汇储备变动主要是资本流动驱动时,则意味着汇率具有资产价格属性,也就容易出现汇率超调。结合2014年一季度的国际收支状况和年初人民币汇率加速升值的事实,不难理解,为什么后来人民币汇率的单边预期被打破后,汇率的双向波动也就成为市场内生的、水到渠成的变化了。实际上,从2013年下半年开始,人民币汇率升值预期逐渐消退,各期限的人民币对美元远期价格逐渐由美元贴水转为升水,意味着未来人民币对美元贬值。这主要反映了本外币利差的方向,符合利率平价的远期汇率定价原理。

过去十年,外汇市场逐渐步入多重均衡状态。所谓多重均衡,就是在给定贸易投资和本外币利差状况下,外汇市场既可能出现资本流入或本币升值压力,也可能出现资本外流或本币贬值压力。2014年以来,在经常项目收支趋向基本平衡、人民币汇率趋于均衡合理的情况下,跨境资本流动和人民币市场汇率的波动性明显增强,境内外汇市场呈现出三个明显背离:一是贸易顺差与外汇储备增长背离。2014年二至四季度,海关统计的外贸进出口顺差合计达3635亿美元,同比增长67%,同期外汇储备资产却下降了70亿美元;2015年一季度,外贸进出口顺差1237亿美元,同比增长6.4倍,但外汇储备资产减少了795亿美元,而上年同期为增加1258亿美元。二是本外币正利差与套利资本流向相背离。2014年,尽管美联储逐步退出量化宽松的货币政策,人民币利率仍持续高于美元利率,下半年,境内反映利差交易货币吸引力的夏普比率甚至由负转正、大幅回升,但境内企业延续了二季度以来的“资产外币化、债务去杠杆化”的财务运作调整。2014年境内外汇贷存比由年初的125%逐步回落至12月末的99%,2015年3月末进一步降至82%;2014年上半年,进口跨境贸易融资增加428亿美元,下半年转为下降877亿美元,2015年一季度进一步减少227亿美元。三是外汇供求关系与人民币汇率走势相背离。2014年上半年,反映零售市场外汇供求关系的即远期结售汇顺差为1674亿美元,而境内人民币兑美元汇率中间价贬值0.9%,交易价贬值2.5%;下半年,境内人民币兑美元汇率中间价升值0.6%,交易价升值0.02%,而即远期结售汇却为逆差累计818亿美元。2015年前4个月,人民币兑美元汇率中间价和交易价均先贬后升,但即远期结售汇逆差逐月扩大,累计逆差1384亿美元。上述背离均反映了跨境资本流动的顺周期特点,进一步凸显了人民币汇率的资产价格属性。市场决定汇率并非单纯的市场供求决定,一些非交易的、非流量的因素如市场预期在发挥越来越大的作用。这表明,当前形势下人民币汇率双向波动是可能的,而且双向波动对于调节国际收支确实是有效的。

过去十年,境内外人民币汇率差价趋于收敛。2005年汇改以来,特别是随着2009年后跨境人民币业务试点的不断扩大,人民币正逐步成为全球广泛交易的货币。国际清算银行2013年4月的最新调查数据显示,全球日均人民币外汇交易量达1200亿美元,人民币已从2010年4月调查时的全球第17大交易货币跃升为第9大交易货币。其中,在岸市场成交量419亿美元,离岸市场成交量781亿美元。境外人民币外汇交易已形成了全球24小时不间断的交易网络。由于在岸与离岸市场的参与主体、交易规则不同,境内外人民币汇率存在差异是必然的,但近年来二者的差价趋于收敛且呈现双向震荡(见图4):2011年,二者的日均差价为179个基点,其中日均差价60个基点以上的月份占75%;2012年为62个基点,日均差价60个基点以上的月份占17%;2013年为83个基点,日均差价60个基点以上的月份占25%;2014年为82个基点,日均差价60个基点以上的月份占58%;2015年前4个月为85个基点,日均差价60个基点以上的月份占75%。境内外差价收窄表明,当前人民币汇率正处于境内外市场接受和认可的均衡合理、自主出清的水平。

市场化改革未有穷期

市场化改革未有穷期 人民币汇改必须进一步增强人民币汇率弹性。新兴市场普遍存在既担心本币升值影响出口竞争力,又害怕本币贬值增加债务负担的“浮动恐惧”。随着人民币汇率市场化改革的不断深化,人民币汇率弹性逐步增加,这对于抑制套利资本流动发挥了积极的作用。但是,目前人民币汇率的波动性不论与成熟市场还是新兴市场的货币相比,均处于较低的水平。国际经验表明,只要采取固定或者僵化的汇率安排,就容易受到资本流动的冲击,无论大国小国,概莫能外。固然经济体量大、外汇储备多的经济体具有较强的抗风险能力,但上世纪六七十年代美国经济总量、黄金储备世界第一,仍无法挽救美元危机,最终导致了布雷顿森林体系瓦解。我们必须战胜有压力时不敢动,没压力时又不想动的“浮动恐惧”,抓住当前外汇供求基本平衡、汇率水平基本合理的有利时机,积极推动相关改革。当然,随着人民币汇率弹性的不断增强,人民币汇率有涨有跌会成为经常性状态,各界不必过度解读,也不要过度反应。境内各类市场主体应该控制好自身的汇率敞口风险,对外适度举债,并恰当运用合适的金融工具管理好敞口风险。

发展外汇市场是人民币汇改的重要组成部分。目前离岸市场人民币外汇交易量,尤其是衍生品的交易量,已超过了在岸市场。这反映了近年来跨境人民币业务发展取得了积极成果。但人民币外汇交易的在岸市场发展滞后于离岸市场也是不争的事实。这主要是因为在岸市场限制较多,价格和交易机制不够灵活,市场主体参与不够充分。如果在岸市场发展继续迟缓,就可能被进一步边缘化,进而丧失人民币汇率的定价权。解决之道不是阻止在岸市场与离岸市场的互联互通,而是应该消除体制、机制障碍,加快在岸市场的发展。此外,发展有一定深度和广度的外汇市场,也是完善市场化汇率形成机制的客观需要。反过来,随着人民币汇率市场化改革的深入,国内银行、企业等经济主体的市场意识和管理水平不断提高,如何更有效地摆布本外币资产负债和防范利率、汇率等市场风险,也对外汇市场发展提出了更高要求。再者,境内银行间市场人民币汇率交易价经常性地触及日间浮动区间的上下限,其实也在一定程度上反映了外汇市场的深度和广度不够以及流动性不足的问题。下一步,应该从丰富交易产品、扩大交易主体、放松交易限制、完善基础设施、鼓励双向开放等方面,大力发展境内外汇市场。

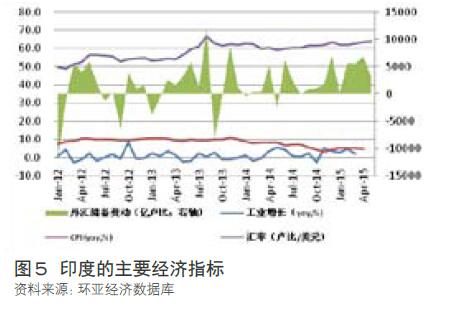

进一步摆正人民币汇率政策的位置。没有只跌不涨的货币,汇率有涨有跌,才有利于吸收来自内外部的冲击。印度之所以最近经济表现靓丽,成为新的国际投资热土,正是因为经历了2013年中的资本外流、本币下跌(见图5)。亚洲金融危机之后,新兴市场汇率弹性普遍增强,也被认为大大改善了这些经济体在本轮国际金融危机中的经济韧性。

作为大型开放经济体,我国应该把对内平衡摆在优先位置,将汇率政策作为次要政策,将其还原为政策工具,当作经济运行的结果而非目标。只要专心致志地把自己的事情办好了,自然就无惧其他经济体政策调整溢出效应的冲击,也不必担心海外不会增加配置人民币资产。反过来,如果自己的事情做不好,则万事皆休。在央行淡出外汇市场常态干预的同时,汇率政策应该被善意地忽视。

而且,汇率政策虽然是宏观调控的重要工具,但并不能包治百病,甚至不能起到决定性作用。要处理好市场和政府的关系,相信却不能迷信市场。一方面,要发挥市场配置资源的决定性作用,加快外汇市场发展和双向资本账户开放,进一步完善人民币汇率市场化形成机制;另一方面,要加快建立、健全逆周期调节的宏观审慎框架下的外债和资本流动管理体系,不断提高透明度,减少信息不对称,提高市场的有效性。

(本文原载于《中国外汇》2015年第13期,澎湃新闻经作者授权后发布)

(本文原载于《中国外汇》2015年第13期,澎湃新闻经作者授权后发布)(责任编辑:UN652)

2015-07-20 20:04:26

澎湃